。特朗普2025年执政后,其政策从意包罗减税、提高关税、移平易近和能源政策调整等,这些办法将对美国经济和全球商品市场发生深远影响。通过对2018年中美商业摩擦的复盘和2025年商业关系的推演,得出2018年取2025年中美商业博弈正在布景、核心、方针、速度四个方面存正在显著差别。2025年中美商业博弈演化径可预见四阶段。第一阶段正在2024年一季度,因中国未完全履行2020-2021年添加采办2000亿美元美国商品和办事的许诺,美方可能以《告急法案》加关税至60%为筹码,要求完成未履行进口,大豆进口量或添加。第二阶段正在4月29日前、“百日新政”内,第三阶段从2025年第三季度起头,第四阶段估计正在2026年11月中期选举后,两边无望告竣新商业和谈。最初,总结2025年中美商业博弈可能加剧,全球经济面对逆全球化、供应链中缀和大商品市场波动等风险。

起首,需要明白一点:特朗普正在2025年执政后的政策从意取他正在2017年的政策存正在显著差别。因而,我们将2025年的执政期间称为“特朗普2。0”。

起首,需要明白一点:特朗普正在2025年执政后的政策从意取他正在2017年的政策存正在显著差别。因而,我们将2025年的执政期间称为“特朗普2。0”。 特朗普2025年执政后,其首要关心点之一即是减税,他将下调企业所得税。这一政策从意正在竞选期间已被他明白表达。特朗普取很多家分歧之处正在于,他具有较强的施行力。因而,能够预见,他竞选时许诺的所得税下调将得以实现。所得税的降低将对美国经济发生积极影响,进而刺激国内需求,鞭策商品需求的增加。正在关税方面,特朗普成心提高关税,这将有益于美国制制业,但其对商品市场的影响更为深远。加征关税会导致进口商品成本上升,而这些成本最终将到美国消费者身上。虽然目前的政策议案或初稿次要针对资本品和两头品加征关税,但其影响终将传导至最终的消费品。因而,估计输入型通缩将随之上升,从而鞭策全体通缩程度的提高。关于2025年中美商业可能得摩擦将正在后续部门沉点展开。特朗普2。0继续了其反移平易近的立场,从而导致移平易近数量削减,进而影响劳动力市场。具体来说,移平易近数量的削减会使得本来躲藏正在非农数据之外的劳动力需求出来,即表外需求削减,而表内劳动力需求添加。虽然劳动力总需求会有所下降,但其降幅不及表外供应的削减幅度,进而添加表内就业人数,最终可能导致赋闲率进一步降低。然而,正在表外供应转向表内供应的过程中,工人工资程度将上升,从而带动办事型通缩上升。连系输入型通缩,我们估计美国通货膨缩率将上行。通缩上升对商品市场而言是利多要素,但其对商品价钱的影响存正在一个较为复杂的传导机制:通缩上升会影响美国利率程度,由于美联储制定货泉政策次要根据就业和通缩两个环节数据。我们前面提到,赋闲率将下降,这是积极信号;但通缩上升的压力则晦气于经济不变。因而,正在制定货泉政策时,美联储面对衡量。目前来看,估计美国将维持降息周期,但特朗普被选可能会使降息周期耽误,从原打算的1。5年耽误至2-3年。因为利率变化存正在较大不确定性,进而对商品价钱的影响也存正在较大的不确定性,我们对此持隆重立场,继续关心相关要素的动态变化。特朗普2。0对能源政策的立场取第一任期有所分歧。正在第一任期内,他对新能源的立场相对保守,他倾向于支撑保守能源,以至退出了巴黎天气协定。正在第二任任期,我们估计他仍然会偏心保守能源,页岩油和美国保守原油的开采许可可能会添加,从而提拔美国原油的供应量。至于新能源方面,我们目前持隆重立场,次要考虑到马斯克这一环节要素。马斯克做为特朗普2。0版本中的一个主要新增变量,若是从马斯克的角度来看,特朗普对新能源的程度大概有所削弱。然而,我们对这一点仍存疑虑。起首,马斯克对特朗普的支撑能否会正在新能源范畴为特斯拉争取到更多政策倾斜,仍是说会一部门特斯拉的政策优惠,以换取正在SpaceX或其他财产范畴获得更多的政策支撑,这是一个值得思虑的问题。马斯克的财产布局多元,除了特斯拉,还涉及SpaceX等多个范畴,他所的从意和也并非仅限于新能源。目前来看,我们倾向于认为特朗普对新能源的立场不会像第一任期那样,但也不会完全接管。特朗普和马斯克的合做,政策倾斜可能更多地集中正在SpaceX和加密货泉等手艺前沿范畴。对于特斯拉而言,因为其正在美国的市场份额曾经较高,即便没有补助或新能源政策倾斜,对它的影响也相对无限。因而,从全体来看,新能源需求可能会有所下降。对于商品市场而言,我们虽然持隆重立场,但总体上倾向于认为对新能源商品的影响偏空。起首来看俄乌场面地步。我们估计,俄乌之间的地缘冲突无望正在第一季度获得处理,尔后美国很可能会减轻对俄罗斯的制裁力度。一旦对俄制裁削减,俄罗斯之前受限的供应将得以。因为俄罗斯正在全球有色金属、农产物以及化工品等商品的供应中占领较大比沉,因而其供应量的添加将对这些商品市场发生偏空影响。再来看以色列取中东伊斯兰国度之间的矛盾。我们认为中东地域的地缘风险将上升而非下降。一方面,特朗普正在竞选时曾暗示,他将比以色列人预期的愈加支撑以色列。另一方面,美工企业需要一个相对有需求的全球,若是全球地缘风险完全消逝,对美国一些好处集体而言也并非有益。因而,估计风险情感并不会由于特朗普上台或其相对反和的概念而下降,短期内风险情感可能还会有所上升。从巴以问题的角度来看,至于特朗普2。0的其他政策从意,如削减经费、医保和教育等,对商品市场的影响相对较小,因而正在此不再赘述。特朗普2。0的政策从意对商品市场的影响是多方面的,涉及税收、移平易近、能源和地缘等多个范畴。全体来看,其政策可能鞭策通缩上升,影响劳动力市场和能源供应,并对全球地缘场面地步发生主要影响。这些要素配合感化,将对商品市场构成复杂的多空影响,需持续关心政策动态和市场反映。2018年中美商业摩擦起头,履历了三轮博弈。凡是环境下,每轮美国发布加征关税的具体办法,中国正在当日或七日内推出响应的反制办法。第一轮起头于2018年3月23日,美国基于301查询拜访颁布发表对中国商品加征关税,中国也正在统一天采纳了反制办法。通2018年4月4日,美国打算对价值500亿美元的中国商品加征25%的关税,中国同日回应,打算对价值500亿美元的美国商品加征25%的关税。2018年7月6日,首批价值340亿美元的商品起头实征关税。8月23日,别的160亿美元的商品也实施了加征关税,合计500亿美元的商品被加征了25%的关税。第二轮涉及2,000亿美元的商品。最后,美国正在2018年9月17日提出对这些商品加征10%的关税,后来正在2019年5月10日将税率提高到25%。中国则采纳了反制办法,对价值600亿美元的美国商品加征5%-25%的关税。因为中美商业规模的差别,中国对美国的进口量相对较小,因而可用于反制的商品品种无限。第三轮涉及1,200亿美元的商品,税率最高达到4%。2019年8月15日,美国颁布发表对这些商品加征关税,具体实施时间为2019年9月1日。中国采纳反制办法,于2019年9月1日和12月15日起对750亿美元商品分两个清单加征10%和5%。2019年12月13日,中美告竣第一阶段商业和谈,暂停了第二轮关税的实施,并于2020年1月15日签定《美国取中华人平易近国之间的经贸协定》,这标记中美商业摩擦的三轮博弈正式竣事。2018年的特点次要有两个:一是美国先采纳步履,中国随后采纳反制办法;二是次要涉及商品商业,由于301查询拜访次要针对商品商业。考虑到中美两国进口规模上的差别,中国未能以划一规模对美关税政策进行回手,因而采纳了按比例加征关税的策略,以尽量削减对国内市场的冲击。同时,自2019年起,为减轻关税对国内企业和供应链的压力,中国连续发布了4轮新增解除清单,并从2020年起头实施了14轮延期解除清单,对部门商品临时或持久宽免加征关税。截至2023年数据,中国对美加权平均关税税率为14。7%,涉及商品总额约为1201亿美元,占2023年中国自美总进口额的73。3%。

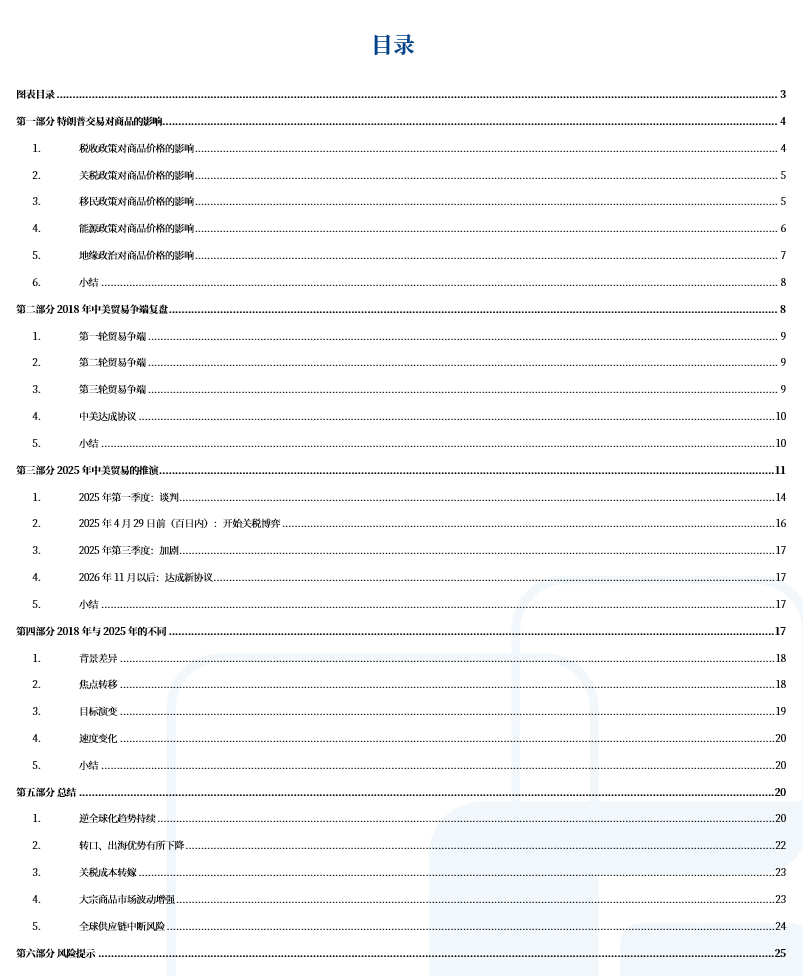

特朗普2025年执政后,其首要关心点之一即是减税,他将下调企业所得税。这一政策从意正在竞选期间已被他明白表达。特朗普取很多家分歧之处正在于,他具有较强的施行力。因而,能够预见,他竞选时许诺的所得税下调将得以实现。所得税的降低将对美国经济发生积极影响,进而刺激国内需求,鞭策商品需求的增加。正在关税方面,特朗普成心提高关税,这将有益于美国制制业,但其对商品市场的影响更为深远。加征关税会导致进口商品成本上升,而这些成本最终将到美国消费者身上。虽然目前的政策议案或初稿次要针对资本品和两头品加征关税,但其影响终将传导至最终的消费品。因而,估计输入型通缩将随之上升,从而鞭策全体通缩程度的提高。关于2025年中美商业可能得摩擦将正在后续部门沉点展开。特朗普2。0继续了其反移平易近的立场,从而导致移平易近数量削减,进而影响劳动力市场。具体来说,移平易近数量的削减会使得本来躲藏正在非农数据之外的劳动力需求出来,即表外需求削减,而表内劳动力需求添加。虽然劳动力总需求会有所下降,但其降幅不及表外供应的削减幅度,进而添加表内就业人数,最终可能导致赋闲率进一步降低。然而,正在表外供应转向表内供应的过程中,工人工资程度将上升,从而带动办事型通缩上升。连系输入型通缩,我们估计美国通货膨缩率将上行。通缩上升对商品市场而言是利多要素,但其对商品价钱的影响存正在一个较为复杂的传导机制:通缩上升会影响美国利率程度,由于美联储制定货泉政策次要根据就业和通缩两个环节数据。我们前面提到,赋闲率将下降,这是积极信号;但通缩上升的压力则晦气于经济不变。因而,正在制定货泉政策时,美联储面对衡量。目前来看,估计美国将维持降息周期,但特朗普被选可能会使降息周期耽误,从原打算的1。5年耽误至2-3年。因为利率变化存正在较大不确定性,进而对商品价钱的影响也存正在较大的不确定性,我们对此持隆重立场,继续关心相关要素的动态变化。特朗普2。0对能源政策的立场取第一任期有所分歧。正在第一任期内,他对新能源的立场相对保守,他倾向于支撑保守能源,以至退出了巴黎天气协定。正在第二任任期,我们估计他仍然会偏心保守能源,页岩油和美国保守原油的开采许可可能会添加,从而提拔美国原油的供应量。至于新能源方面,我们目前持隆重立场,次要考虑到马斯克这一环节要素。马斯克做为特朗普2。0版本中的一个主要新增变量,若是从马斯克的角度来看,特朗普对新能源的程度大概有所削弱。然而,我们对这一点仍存疑虑。起首,马斯克对特朗普的支撑能否会正在新能源范畴为特斯拉争取到更多政策倾斜,仍是说会一部门特斯拉的政策优惠,以换取正在SpaceX或其他财产范畴获得更多的政策支撑,这是一个值得思虑的问题。马斯克的财产布局多元,除了特斯拉,还涉及SpaceX等多个范畴,他所的从意和也并非仅限于新能源。目前来看,我们倾向于认为特朗普对新能源的立场不会像第一任期那样,但也不会完全接管。特朗普和马斯克的合做,政策倾斜可能更多地集中正在SpaceX和加密货泉等手艺前沿范畴。对于特斯拉而言,因为其正在美国的市场份额曾经较高,即便没有补助或新能源政策倾斜,对它的影响也相对无限。因而,从全体来看,新能源需求可能会有所下降。对于商品市场而言,我们虽然持隆重立场,但总体上倾向于认为对新能源商品的影响偏空。起首来看俄乌场面地步。我们估计,俄乌之间的地缘冲突无望正在第一季度获得处理,尔后美国很可能会减轻对俄罗斯的制裁力度。一旦对俄制裁削减,俄罗斯之前受限的供应将得以。因为俄罗斯正在全球有色金属、农产物以及化工品等商品的供应中占领较大比沉,因而其供应量的添加将对这些商品市场发生偏空影响。再来看以色列取中东伊斯兰国度之间的矛盾。我们认为中东地域的地缘风险将上升而非下降。一方面,特朗普正在竞选时曾暗示,他将比以色列人预期的愈加支撑以色列。另一方面,美工企业需要一个相对有需求的全球,若是全球地缘风险完全消逝,对美国一些好处集体而言也并非有益。因而,估计风险情感并不会由于特朗普上台或其相对反和的概念而下降,短期内风险情感可能还会有所上升。从巴以问题的角度来看,至于特朗普2。0的其他政策从意,如削减经费、医保和教育等,对商品市场的影响相对较小,因而正在此不再赘述。特朗普2。0的政策从意对商品市场的影响是多方面的,涉及税收、移平易近、能源和地缘等多个范畴。全体来看,其政策可能鞭策通缩上升,影响劳动力市场和能源供应,并对全球地缘场面地步发生主要影响。这些要素配合感化,将对商品市场构成复杂的多空影响,需持续关心政策动态和市场反映。2018年中美商业摩擦起头,履历了三轮博弈。凡是环境下,每轮美国发布加征关税的具体办法,中国正在当日或七日内推出响应的反制办法。第一轮起头于2018年3月23日,美国基于301查询拜访颁布发表对中国商品加征关税,中国也正在统一天采纳了反制办法。通2018年4月4日,美国打算对价值500亿美元的中国商品加征25%的关税,中国同日回应,打算对价值500亿美元的美国商品加征25%的关税。2018年7月6日,首批价值340亿美元的商品起头实征关税。8月23日,别的160亿美元的商品也实施了加征关税,合计500亿美元的商品被加征了25%的关税。第二轮涉及2,000亿美元的商品。最后,美国正在2018年9月17日提出对这些商品加征10%的关税,后来正在2019年5月10日将税率提高到25%。中国则采纳了反制办法,对价值600亿美元的美国商品加征5%-25%的关税。因为中美商业规模的差别,中国对美国的进口量相对较小,因而可用于反制的商品品种无限。第三轮涉及1,200亿美元的商品,税率最高达到4%。2019年8月15日,美国颁布发表对这些商品加征关税,具体实施时间为2019年9月1日。中国采纳反制办法,于2019年9月1日和12月15日起对750亿美元商品分两个清单加征10%和5%。2019年12月13日,中美告竣第一阶段商业和谈,暂停了第二轮关税的实施,并于2020年1月15日签定《美国取中华人平易近国之间的经贸协定》,这标记中美商业摩擦的三轮博弈正式竣事。2018年的特点次要有两个:一是美国先采纳步履,中国随后采纳反制办法;二是次要涉及商品商业,由于301查询拜访次要针对商品商业。考虑到中美两国进口规模上的差别,中国未能以划一规模对美关税政策进行回手,因而采纳了按比例加征关税的策略,以尽量削减对国内市场的冲击。同时,自2019年起,为减轻关税对国内企业和供应链的压力,中国连续发布了4轮新增解除清单,并从2020年起头实施了14轮延期解除清单,对部门商品临时或持久宽免加征关税。截至2023年数据,中国对美加权平均关税税率为14。7%,涉及商品总额约为1201亿美元,占2023年中国自美总进口额的73。3%。 情景推演2025年可能会发生的环境,相对概率较大的情景是雷同于2018年的环境,逐渐提高关税。从最起头的500亿美元到2,000亿美元再到3,000亿美元,规模逐步提拔。关税的幅度也可能从10%逐渐提高到25%、30%、40%等,曲到60%。构和的幅度能够参考2018年的环境。我们认为特朗普正在2025年1月20日就职后,2025年第一季度中美之间将进行构和。构和的次要核心是美国要求中国完成2020年未完成的许诺(即前文提及的《美国取中华人平易近国之间的经贸协定》)。2019年12月签订中美第一阶段商业和谈时,美国要求中国添加对美国商品的采办,以削减商业逆差。然而,后来特朗普换成拜登后,中国并未如期完成许诺的进口,目前还有约1,400亿美元的进口缺口。特朗普上台后,我们估计美起首要求中国完成进口缺口,次要集中正在大豆、LNG、原油和大飞机等范畴。

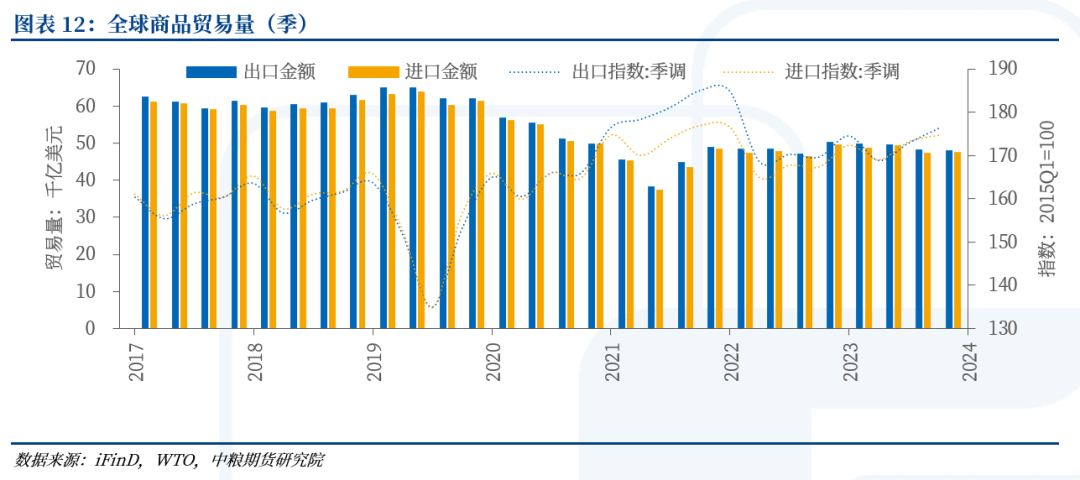

情景推演2025年可能会发生的环境,相对概率较大的情景是雷同于2018年的环境,逐渐提高关税。从最起头的500亿美元到2,000亿美元再到3,000亿美元,规模逐步提拔。关税的幅度也可能从10%逐渐提高到25%、30%、40%等,曲到60%。构和的幅度能够参考2018年的环境。我们认为特朗普正在2025年1月20日就职后,2025年第一季度中美之间将进行构和。构和的次要核心是美国要求中国完成2020年未完成的许诺(即前文提及的《美国取中华人平易近国之间的经贸协定》)。2019年12月签订中美第一阶段商业和谈时,美国要求中国添加对美国商品的采办,以削减商业逆差。然而,后来特朗普换成拜登后,中国并未如期完成许诺的进口,目前还有约1,400亿美元的进口缺口。特朗普上台后,我们估计美起首要求中国完成进口缺口,次要集中正在大豆、LNG、原油和大飞机等范畴。 进入2025年第二季度后,中美之间的商业博弈将线年的第一阶段,先是打消关税优惠,然后添加一些赏罚性的小规模关税,两边进行试探。到2025年第三季度,关税最高可能提高到40%,这是博弈最激烈的阶段,雷同于2018年的第二轮2,000亿美元的博弈。我们估计整个博弈的时间会比2018年更长,由于对特朗普而言,最好的情景是将中美商业博弈持续到中期选举之后,如许对党的选票更成心义。2023年,东盟跨越美国和欧洲成为中国第一大出口市场。截止2024年11月,中国累计出口总额为3。24万亿美元,此中东盟、美国、欧洲别离占比16。27、14。65%、14。47%。

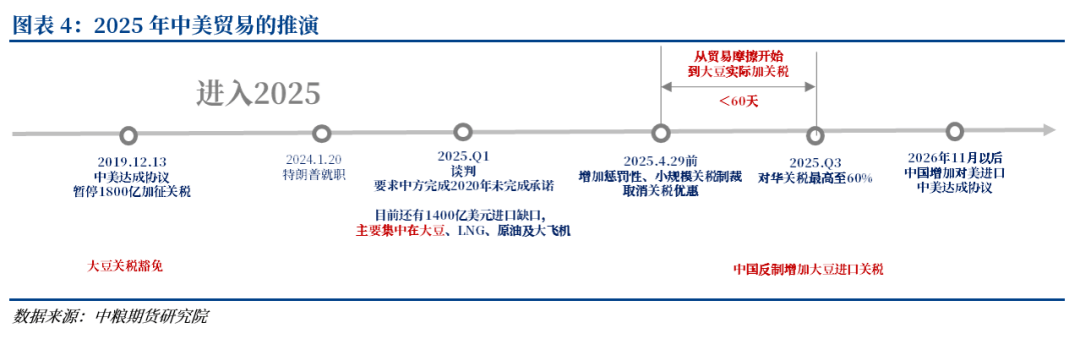

进入2025年第二季度后,中美之间的商业博弈将线年的第一阶段,先是打消关税优惠,然后添加一些赏罚性的小规模关税,两边进行试探。到2025年第三季度,关税最高可能提高到40%,这是博弈最激烈的阶段,雷同于2018年的第二轮2,000亿美元的博弈。我们估计整个博弈的时间会比2018年更长,由于对特朗普而言,最好的情景是将中美商业博弈持续到中期选举之后,如许对党的选票更成心义。2023年,东盟跨越美国和欧洲成为中国第一大出口市场。截止2024年11月,中国累计出口总额为3。24万亿美元,此中东盟、美国、欧洲别离占比16。27、14。65%、14。47%。 而美国对华出口中,次要仍以机械、电气、声响、电子设备及零部件等机械半导体,2023年金额占比20。9%,其次为能源矿产物,占比13。7%,第三是化学品和化工品,第四是大豆,占比9。1%。

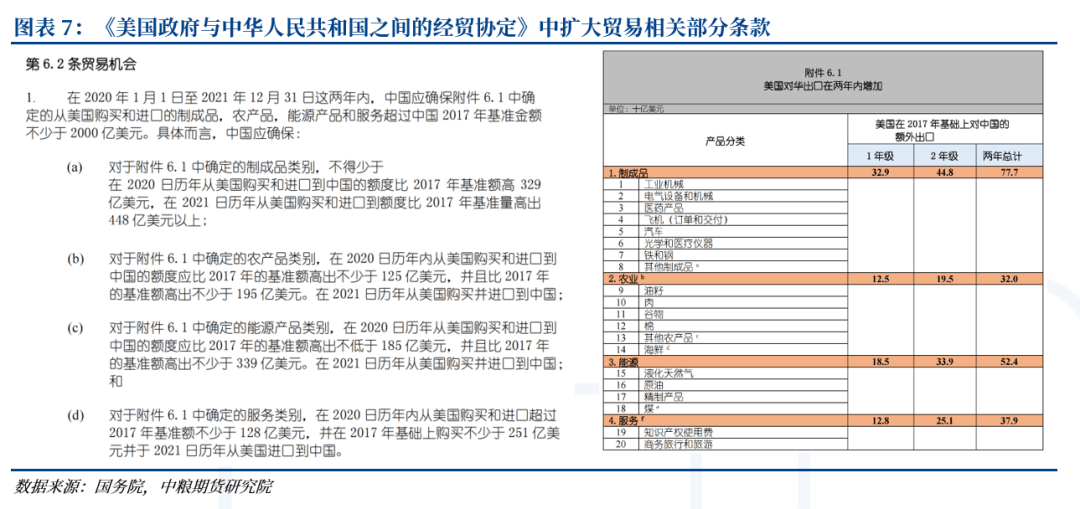

而美国对华出口中,次要仍以机械、电气、声响、电子设备及零部件等机械半导体,2023年金额占比20。9%,其次为能源矿产物,占比13。7%,第三是化学品和化工品,第四是大豆,占比9。1%。 正在2020年中美商业构和中,中国许诺正在2020年和2021年两年内,比2017年程度添加采办2000亿美元的美国商品和办事,此中包罗飞机等制成品777亿美元、大豆等农产物320亿美元、天然气原油等能源品52。4亿美元,以及学问产权力用费、商务旅行和盘缠的办事收入37。9亿美元。

正在2020年中美商业构和中,中国许诺正在2020年和2021年两年内,比2017年程度添加采办2000亿美元的美国商品和办事,此中包罗飞机等制成品777亿美元、大豆等农产物320亿美元、天然气原油等能源品52。4亿美元,以及学问产权力用费、商务旅行和盘缠的办事收入37。9亿美元。 如大豆进口,2020年,中国从美进口大豆金额较2017年下降33。25亿美元,2021年较2017年添加29。45亿美元,两年合计削减3。8亿元,未能履行和谈。

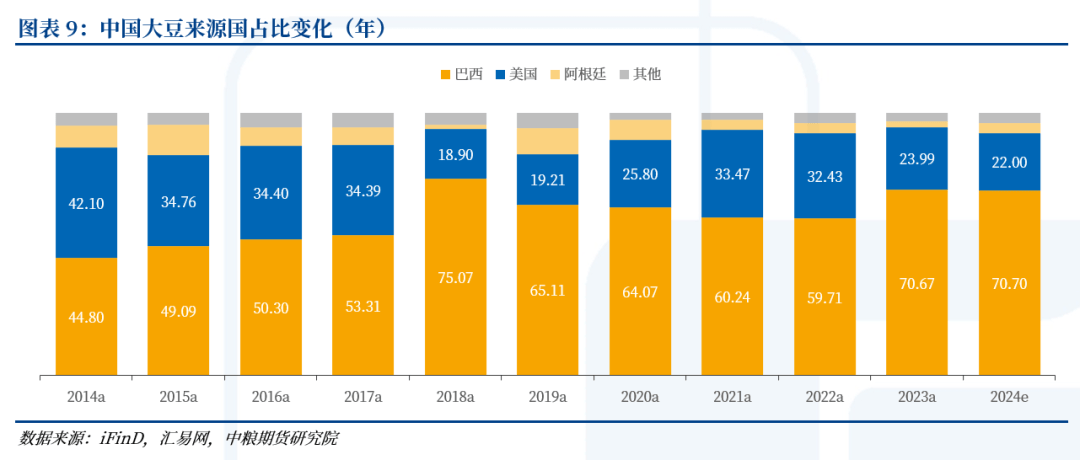

如大豆进口,2020年,中国从美进口大豆金额较2017年下降33。25亿美元,2021年较2017年添加29。45亿美元,两年合计削减3。8亿元,未能履行和谈。 2013年,巴西跨越美国成为中国大豆的第一猛进口来历国,并连结至今。取此同时,中国进口美国大豆量持续下降,2018年中美商业博弈期间,最低至70。59万吨,占比仅为18。9%。2023年,中国进口巴西、美国大豆别离为6993万吨和2374万吨,占比别离为70。67%和23。99%;估计2024年,中国进口巴西、美国大豆别离为7171万吨和1788万吨,占比别离为73。86%和18。41%。

2013年,巴西跨越美国成为中国大豆的第一猛进口来历国,并连结至今。取此同时,中国进口美国大豆量持续下降,2018年中美商业博弈期间,最低至70。59万吨,占比仅为18。9%。2023年,中国进口巴西、美国大豆别离为6993万吨和2374万吨,占比别离为70。67%和23。99%;估计2024年,中国进口巴西、美国大豆别离为7171万吨和1788万吨,占比别离为73。86%和18。41%。 因而,估计正在2025年中美商业博弈起头期,美方可能以签订《告急法案》加关税至60%做为筹码,要求中方未履行的1400亿美元进口,次要集中正在大豆、LNG、大飞机,原产于美国的大豆进口比例可能添加。关税政策正式生效,美国可能会恢复关税并添加赏罚性、小规模关税制裁。这一阶段的关税政策可能会聚焦于所谓财产政策等“布局性”议题,并正在对华依赖度较高、手艺性程度较高的行业优先加征关税。商业摩擦可能进一步加剧,美国对华关税可能最高升至60%,涉及规模跨越3000亿美元。做为反制办法,中国可能会添加大豆进口关税,这将对全球供应链款式发生严沉影响。估计中美两边将告竣新的商业和谈。这一阶段的和谈可能包罗中国再次许诺采办美国商品、人平易近币进一步升值或中国正在处理地缘挑和方面的合做等,以促成商业关系的缓和。值得留意的是,这一时间点估计正在2026年美国中期选举之后,美国周期对中美商业构和历程有较大影响。全体来看,2025年中美商业关系的成长将遭到多种要素的影响,包罗决策、经济好处、全球经济形势等。商业摩擦的升级可能会对全球经济苏醒形成损害,但也存正在通过构和和合做实现商业均衡的可能性。同时,美国周期,特别是中期选举,可能会对中美商业构和的历程和成果发生主要影响。

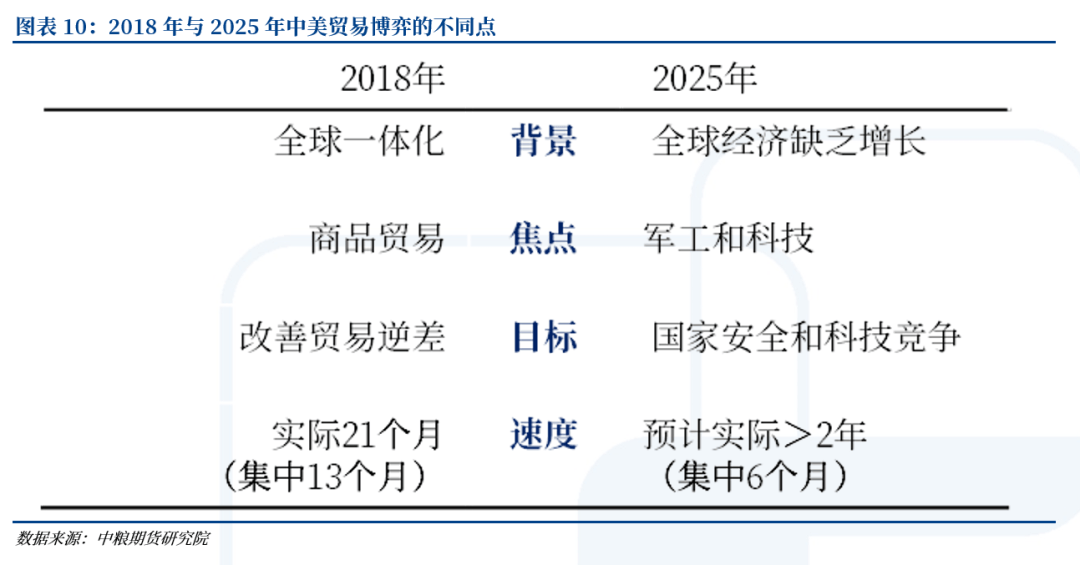

因而,估计正在2025年中美商业博弈起头期,美方可能以签订《告急法案》加关税至60%做为筹码,要求中方未履行的1400亿美元进口,次要集中正在大豆、LNG、大飞机,原产于美国的大豆进口比例可能添加。关税政策正式生效,美国可能会恢复关税并添加赏罚性、小规模关税制裁。这一阶段的关税政策可能会聚焦于所谓财产政策等“布局性”议题,并正在对华依赖度较高、手艺性程度较高的行业优先加征关税。商业摩擦可能进一步加剧,美国对华关税可能最高升至60%,涉及规模跨越3000亿美元。做为反制办法,中国可能会添加大豆进口关税,这将对全球供应链款式发生严沉影响。估计中美两边将告竣新的商业和谈。这一阶段的和谈可能包罗中国再次许诺采办美国商品、人平易近币进一步升值或中国正在处理地缘挑和方面的合做等,以促成商业关系的缓和。值得留意的是,这一时间点估计正在2026年美国中期选举之后,美国周期对中美商业构和历程有较大影响。全体来看,2025年中美商业关系的成长将遭到多种要素的影响,包罗决策、经济好处、全球经济形势等。商业摩擦的升级可能会对全球经济苏醒形成损害,但也存正在通过构和和合做实现商业均衡的可能性。同时,美国周期,特别是中期选举,可能会对中美商业构和的历程和成果发生主要影响。 2018年处于全球一体化的布景下,全球经济体之间的联系慎密,国际商业和投资化程度高,呈现出一种相对繁荣和不变的态势。然而,到了2025年,全球经济却呈现出增加乏力的情况,缺乏增加动力,可能面对更多的不确定性和挑和,如经济布局调整、新手艺等,这使得商业博弈的外部发生了显著变化,添加了两边正在博弈过程中的复杂性和不确定性。2018年中美商业博弈的核心次要集中正在商品商业范畴,两边环绕着保守商品的商业均衡等问题展开博弈。而到了2025年,核心则较着转向了军工和科技范畴。这一改变反映了中美之间正在军工和科技范畴的商业摩擦持续加剧。美国多次对中国企业实施雷同的单边制裁,中国获取环节手艺的能力。例如,2022年美国出台的《芯片法案》,该法案了美国半导体的出口和手艺让渡,加大了我国正在电子范畴环节设备和手艺的获取难度,以致2022年中国机电产物的进口增速下滑37%。估计这种将会进一步加剧,外部政策趋严,这将会倒逼中国正在响应范畴加大研发投入,从而无望正在将来的某一天实现新一轮的手艺冲破,改变当前的被动场合排场。2018年中美商业博弈的方针次要是改善商业逆差,通过商业构和和调整商业政策等手段,勤奋实现商业均衡。2019年12月13日,中美告竣和谈,就是通过中国许诺添加自美国的商品进口。然而,到了2025年,美国的方针则改变为和科技合作。正在全球经济放缓的布景下,愈加注沉科技实力和,美国有可能对华再次针对学问产权的“出格301条目”查询拜访,这表白商业博弈曾经从纯真的经济好处层面,上升到了和科技计谋的高度,其影响范畴和深度都将远超以往。

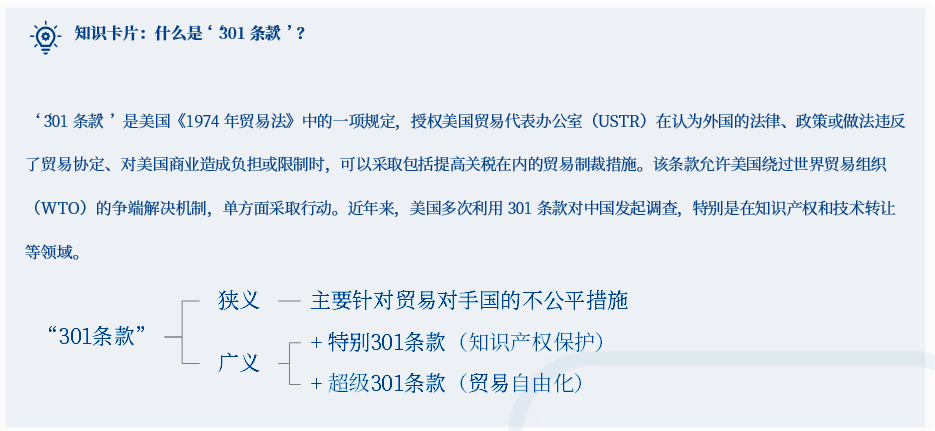

2018年处于全球一体化的布景下,全球经济体之间的联系慎密,国际商业和投资化程度高,呈现出一种相对繁荣和不变的态势。然而,到了2025年,全球经济却呈现出增加乏力的情况,缺乏增加动力,可能面对更多的不确定性和挑和,如经济布局调整、新手艺等,这使得商业博弈的外部发生了显著变化,添加了两边正在博弈过程中的复杂性和不确定性。2018年中美商业博弈的核心次要集中正在商品商业范畴,两边环绕着保守商品的商业均衡等问题展开博弈。而到了2025年,核心则较着转向了军工和科技范畴。这一改变反映了中美之间正在军工和科技范畴的商业摩擦持续加剧。美国多次对中国企业实施雷同的单边制裁,中国获取环节手艺的能力。例如,2022年美国出台的《芯片法案》,该法案了美国半导体的出口和手艺让渡,加大了我国正在电子范畴环节设备和手艺的获取难度,以致2022年中国机电产物的进口增速下滑37%。估计这种将会进一步加剧,外部政策趋严,这将会倒逼中国正在响应范畴加大研发投入,从而无望正在将来的某一天实现新一轮的手艺冲破,改变当前的被动场合排场。2018年中美商业博弈的方针次要是改善商业逆差,通过商业构和和调整商业政策等手段,勤奋实现商业均衡。2019年12月13日,中美告竣和谈,就是通过中国许诺添加自美国的商品进口。然而,到了2025年,美国的方针则改变为和科技合作。正在全球经济放缓的布景下,愈加注沉科技实力和,美国有可能对华再次针对学问产权的“出格301条目”查询拜访,这表白商业博弈曾经从纯真的经济好处层面,上升到了和科技计谋的高度,其影响范畴和深度都将远超以往。 2018年中美商业博弈从决策到实施再达到成和谈,从2018年3月23日到2019年12月13日,整个过程持续21个月,此中2018年7月6日日到2019年9月1日,这13个月是环节的集中实施期。比拟之下,2025年的商业博弈估计现实将跨越2年,一曲持续到美国中期选举之后,此中2025年二季度到三季度的6个月是环节的集中实施期。这表白2025年的商业博弈正在时间跨度上有所耽误,但环节阶段的博弈将愈加集中和激烈,两边正在这一期间内的步履和决策将对整个博弈的成果发生决定性的影响。因而,虽然2018年和2025年正在某些方面有可自创之处,但它们正在布景、核心、方针和速度等方面存正在差别。我们不克不及简单地用2018年的思维来推导2025年的环境,而应采用相对辩证的思虑体例来阐发2025年的情景。特朗普2。0时代曾经,对商品市场,甚至全球经济将形成极大的影响。然而,此中包含确定性的逆全球化、加关税等,也包含不确定性全球商业链中缀等影响。逆全球化的持续是确定性趋向,各地域对外加强关税和制裁,对内添加补助和,全球的商业增速将低于经济产出增速,即商业正在P的占比持续下降。以2023年10月中旬至2024年10月中旬期间为例,WTO实施的新的商业办法所涵盖的商业额估量为8877亿美元,比前一年实施的办法所涵盖的商业额超出跨越5000亿美元。因而,外需为从商品的需求利空较大,内需为从、具有全球劣势的商品则无望获得需求端的利好。此外,逆全球化下,各地域会添加黄金正在外汇储蓄中的占比。

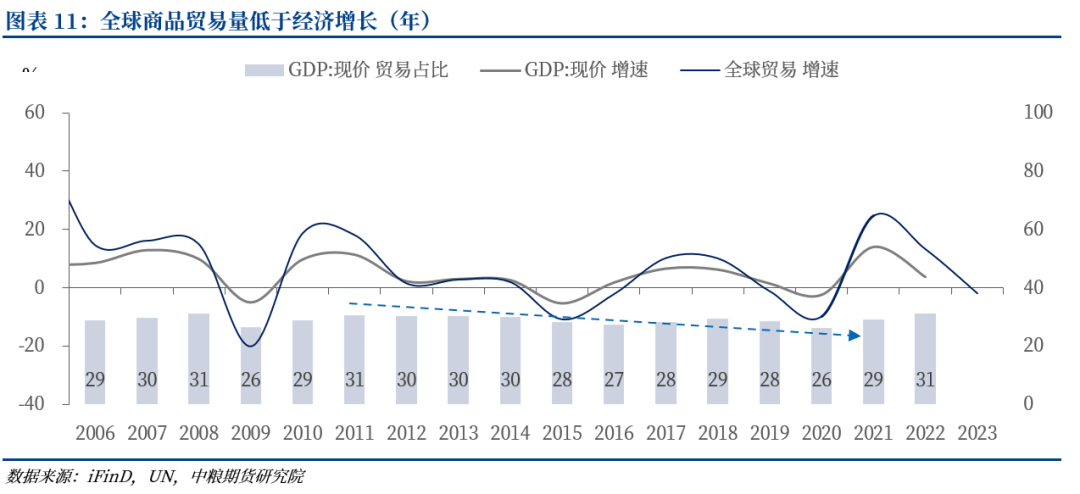

2018年中美商业博弈从决策到实施再达到成和谈,从2018年3月23日到2019年12月13日,整个过程持续21个月,此中2018年7月6日日到2019年9月1日,这13个月是环节的集中实施期。比拟之下,2025年的商业博弈估计现实将跨越2年,一曲持续到美国中期选举之后,此中2025年二季度到三季度的6个月是环节的集中实施期。这表白2025年的商业博弈正在时间跨度上有所耽误,但环节阶段的博弈将愈加集中和激烈,两边正在这一期间内的步履和决策将对整个博弈的成果发生决定性的影响。因而,虽然2018年和2025年正在某些方面有可自创之处,但它们正在布景、核心、方针和速度等方面存正在差别。我们不克不及简单地用2018年的思维来推导2025年的环境,而应采用相对辩证的思虑体例来阐发2025年的情景。特朗普2。0时代曾经,对商品市场,甚至全球经济将形成极大的影响。然而,此中包含确定性的逆全球化、加关税等,也包含不确定性全球商业链中缀等影响。逆全球化的持续是确定性趋向,各地域对外加强关税和制裁,对内添加补助和,全球的商业增速将低于经济产出增速,即商业正在P的占比持续下降。以2023年10月中旬至2024年10月中旬期间为例,WTO实施的新的商业办法所涵盖的商业额估量为8877亿美元,比前一年实施的办法所涵盖的商业额超出跨越5000亿美元。因而,外需为从商品的需求利空较大,内需为从、具有全球劣势的商品则无望获得需求端的利好。此外,逆全球化下,各地域会添加黄金正在外汇储蓄中的占比。

自2011年起,欧美对中国光伏产物展开反推销和反补助查询拜访,此后商业摩擦不竭升级。为应对制裁,中资企业纷纷采纳转口商业和海外设厂等策略,鞭策“出海”历程。然而,跟着2025年特朗普2。0上台,其打算对中国加征60%的关税,并对中国以外的国度加征10%的关税,这使得“出海”劣势有所下降。按照Bloomberg的一份统计,估计2025-2026年美国对外总关税将提高5个百分点、对华平均提拔25个百分点、对中国以外加权平均关税仅2%。虽然特朗普2。0的关税政策可能减弱部门“出海”劣势,但中国企业通过手艺立异、海外结构和多元化市场策略,仍然无望正在全球市场连结合作力。此外,跟着全球供应链的沉塑,中国企业将继续深化“从产物出海到品牌出海”的全球化结构。

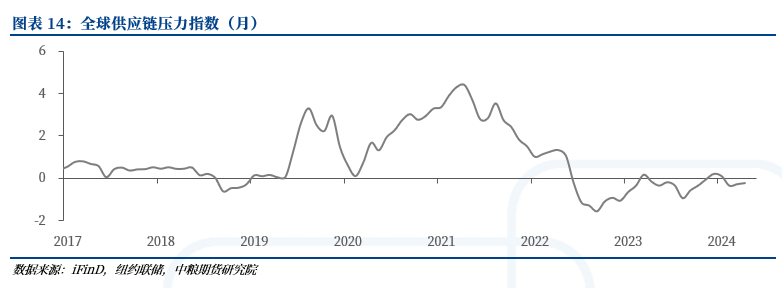

自2011年起,欧美对中国光伏产物展开反推销和反补助查询拜访,此后商业摩擦不竭升级。为应对制裁,中资企业纷纷采纳转口商业和海外设厂等策略,鞭策“出海”历程。然而,跟着2025年特朗普2。0上台,其打算对中国加征60%的关税,并对中国以外的国度加征10%的关税,这使得“出海”劣势有所下降。按照Bloomberg的一份统计,估计2025-2026年美国对外总关税将提高5个百分点、对华平均提拔25个百分点、对中国以外加权平均关税仅2%。虽然特朗普2。0的关税政策可能减弱部门“出海”劣势,但中国企业通过手艺立异、海外结构和多元化市场策略,仍然无望正在全球市场连结合作力。此外,跟着全球供应链的沉塑,中国企业将继续深化“从产物出海到品牌出海”的全球化结构。 特朗普1。0期间的经验表白,关税成本次要由美国消费者和进口商承担,这导致进口商品价钱上升,进而推高通缩。若特朗普2。0实施更高关税,可能会进一步推高美国国内的通缩程度,对商品市场短期(季度级别)构成压力。但商品价钱对CPI的传到时畅影响(详见《商品价钱波动对CPI的传导》),将对商品市场中持久(半年度以上)构成利好。正在特朗普2。0的关税政策、美元走强和地缘不确定性等要素的配合感化下,大商品市场可能呈现短期猛烈波动和持久不确定性添加。特朗普打算撤销中国的“商业最惠国”地位,并遏制从中国进口必需品。这些办法可能导致中美商业关系进一步严重,以至激发全球商业系统的动荡。特朗普可能对欧洲汽车进口等环节范畴采纳强硬办法,进一步加剧美欧商业摩擦。特朗普的商业政策可能导致全球经济阑珊风险上升,特别是对依赖出口的新兴市场国度形成冲击。全球动荡,特别是“美国—俄罗斯—沙特”的关系变化,降添加原油价钱波动,但我们目前不认为会抬升原油价钱。2025年中国可能先添加自美大豆、能源等商品进口,目前抢进口逻辑下的农产物和能源价钱价钱可能遭到冲击。全球动荡,特别是“美国—俄罗斯—沙特”的关系变化,降添加原油价钱波动,但我们目前不认为会抬升原油价钱。2025年中国可能先添加自美大豆、能源等商品进口,目前抢进口逻辑下的农产物和能源价钱价钱可能遭到冲击。添加出产成本和运营风险。例如,美国要求企业将出产回迁本土的政策,可能形成短期内的供需失衡。因而,沉点关心美资企业有相敌手艺劣势,且相对劳动稠密型的财产链,同时能够通过纽约联储的“全球供应链压力指数”进行察看预警。

特朗普1。0期间的经验表白,关税成本次要由美国消费者和进口商承担,这导致进口商品价钱上升,进而推高通缩。若特朗普2。0实施更高关税,可能会进一步推高美国国内的通缩程度,对商品市场短期(季度级别)构成压力。但商品价钱对CPI的传到时畅影响(详见《商品价钱波动对CPI的传导》),将对商品市场中持久(半年度以上)构成利好。正在特朗普2。0的关税政策、美元走强和地缘不确定性等要素的配合感化下,大商品市场可能呈现短期猛烈波动和持久不确定性添加。特朗普打算撤销中国的“商业最惠国”地位,并遏制从中国进口必需品。这些办法可能导致中美商业关系进一步严重,以至激发全球商业系统的动荡。特朗普可能对欧洲汽车进口等环节范畴采纳强硬办法,进一步加剧美欧商业摩擦。特朗普的商业政策可能导致全球经济阑珊风险上升,特别是对依赖出口的新兴市场国度形成冲击。全球动荡,特别是“美国—俄罗斯—沙特”的关系变化,降添加原油价钱波动,但我们目前不认为会抬升原油价钱。2025年中国可能先添加自美大豆、能源等商品进口,目前抢进口逻辑下的农产物和能源价钱价钱可能遭到冲击。全球动荡,特别是“美国—俄罗斯—沙特”的关系变化,降添加原油价钱波动,但我们目前不认为会抬升原油价钱。2025年中国可能先添加自美大豆、能源等商品进口,目前抢进口逻辑下的农产物和能源价钱价钱可能遭到冲击。添加出产成本和运营风险。例如,美国要求企业将出产回迁本土的政策,可能形成短期内的供需失衡。因而,沉点关心美资企业有相敌手艺劣势,且相对劳动稠密型的财产链,同时能够通过纽约联储的“全球供应链压力指数”进行察看预警。 四是,中国财务政策调整。如中国财务刺激大幅不及预期,利空中国需求,进而影响中国进口。前往搜狐,查看更多。

四是,中国财务政策调整。如中国财务刺激大幅不及预期,利空中国需求,进而影响中国进口。前往搜狐,查看更多。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心